Kerangka kerja operasional dalam ekosistem perdagangan elektronik (niaga-el) merupakan sebuah alur proses sistematis yang mengintegrasikan interaksi konsumen, manajemen data, dan operasi logistik. Proses ini dapat didelineasi ke dalam tiga tahapan fundamental: inisiasi transaksi, pemenuhan pesanan, dan distribusi akhir beserta layanan purnajual.

Tahap pertama adalah inisiasi transaksi, yang diawali oleh interaksi konsumen dengan antarmuka platform digital, baik melalui situs web maupun aplikasi gawai. Proses ini mencakup seleksi produk, adisi item ke dalam keranjang belanja virtual, dan finalisasi transaksi. Pada fase finalisasi, konsumen menginput data demografis untuk pengiriman serta melakukan otorisasi pembayaran melalui gerbang pembayaran yang tersedia. Secara simultan, sistem secara otomatis melakukan validasi terhadap ketersediaan inventaris produk secara waktu nyata (real-time) guna memastikan kelayakan eksekusi pesanan.

Setelah verifikasi pembayaran berhasil, alur kerja berlanjut ke tahap kedua, yaitu pemenuhan pesanan (order fulfillment). Pada tahap ini, data pesanan digital diteruskan ke pusat pemenuhan (fulfillment center) atau fasilitas pergudangan. Di sini, data tersebut dikonversi menjadi perintah kerja fisik yang meliputi tiga aktivitas utama: pengambilan (picking) produk sesuai spesifikasi pesanan, pengemasan (packing) yang memenuhi standar keamanan logistik, serta pelabelan paket untuk identifikasi dan tujuan pengiriman.

Tahap akhir dalam siklus ini adalah distribusi logistik dan layanan purnajual. Paket yang telah diproses diserahterimakan kepada mitra logistik atau penyedia jasa ekspedisi untuk didistribusikan ke alamat tujuan. Selama proses ini, konsumen umumnya difasilitasi dengan sistem pelacakan untuk memantau status pengiriman. Siklus transaksi tidak berhenti pada serah terima produk, melainkan diperluas hingga mencakup layanan purnajual. Fungsi ini esensial sebagai mekanisme penanganan keluhan, manajemen retur, serta proses penukaran produk, yang mana merupakan komponen krusial dalam menjaga retensi dan kepuasan konsumen.

Menerapkan konsep e-commerce dan digital payment dalam simulasi transaksi daring

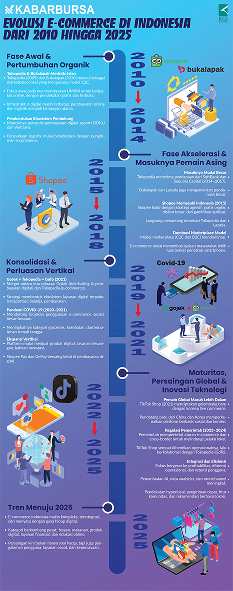

Pada pertemuan ini kita akan menyelami sebuah dunia yang telah mengubah cara kita berinteraksi, berbelanja, dan bahkan berbisnis secara fundamental: dunia e-commerce atau perdagangan elektronik. Jika kita membayangkan pasar konvensional sebagai tempat pertemuan fisik antara penjual dan pembeli, maka e-commerce adalah evolusinya menjadi sebuah pasar digital yang tak terbatas oleh ruang dan waktu. Konsep ini lebih dari sekadar membuat situs web untuk berjualan; ia adalah sebuah ekosistem kompleks yang mengintegrasikan teknologi, logistik, pemasaran, dan yang paling krusial, sistem pembayaran digital. Pemahaman mendalam terhadap ekosistem ini bukan lagi pilihan, melainkan sebuah kompetensi wajib di tengah ekonomi digital yang terus melaju.

Membedah Konsep E-commerce: Sebuah Ekosistem Terintegrasi

Secara definitif, e-commerce adalah segala aktivitas penyebaran, penjualan, pembelian, serta pemasaran barang dan jasa yang mengandalkan sistem elektronik seperti internet. Namun, untuk memahaminya secara utuh, kita harus melihatnya sebagai sebuah ekosistem yang ditopang oleh beberapa pilar utama. Pilar pertama adalah platform, yang berfungsi sebagai "etalase" atau "toko" digital, bisa berupa marketplace seperti Tokopedia dan Shopee, media sosial seperti Instagram Shop, atau situs web mandiri milik sebuah merek. Pilar kedua adalah penjual (merchant), yang menyediakan produk atau jasa. Pilar ketiga adalah pembeli (customer), yang menjadi target pasar. Keempat, logistik dan pemenuhan pesanan (fulfillment), yaitu sistem yang memastikan produk sampai dari gudang penjual ke tangan pembeli. Terakhir, dan yang menjadi jantung dari setiap transaksi, adalah pilar kelima: sistem pembayaran (payment system). Tanpa adanya mekanisme pertukaran nilai yang efisien dan aman, seluruh pilar lainnya tidak akan dapat berfungsi.

Dalam praktiknya, interaksi antar pilar ini membentuk berbagai model bisnis. Model yang paling kita kenal adalah Business-to-Consumer (B2C), di mana perusahaan menjual langsung kepada konsumen akhir, seperti saat Anda membeli ponsel dari situs resmi Samsung. Ada pula model Business-to-Business (B2B), yang melibatkan transaksi antarperusahaan, misalnya sebuah kafe memesan pasokan biji kopi dari pemasok melalui platform online. Semakin berkembangnya ekonomi digital memunculkan model Consumer-to-Consumer (C2C), di mana platform seperti OLX atau Facebook Marketplace memfasilitasi transaksi antar individu. Terakhir, ada model Consumer-to-Business (C2B) yang unik, di mana individu menawarkan jasa atau produknya kepada perusahaan, contohnya seorang desainer grafis yang menjual karyanya di platform stok desa

Jantung Transaksi: Peran Vital Pembayaran Digital (Digital Payment)

Jika e-commerce adalah tubuh, maka pembayaran digital adalah aliran darah yang menghidupinya. Digital payment adalah metode transfer nilai dari satu pihak ke pihak lain menggunakan medium digital, tanpa melibatkan pertukaran uang fisik secara langsung. Perannya dalam e-commerce bersifat fundamental karena ia berfungsi sebagai jembatan kepercayaan dan efisiensi. Dalam transaksi tatap muka, uang berpindah tangan secara instan. Di dunia maya, sistem pembayaran digital harus mampu memberikan jaminan bahwa penjual akan menerima dana setelah barang dikirim, dan pembeli yakin uangnya aman hingga pesanan diproses. Inilah mengapa proses otorisasi, validasi, dan konfirmasi pembayaran menjadi momen kritis dalam setiap transaksi daring.

Di Indonesia, lanskap pembayaran digital sangat beragam, memberikan fleksibilitas bagi konsumen. Metode yang paling umum adalah Transfer Bank dan Virtual Account (VA). Alih-alih mentransfer ke nomor rekening biasa yang memerlukan konfirmasi manual, VA menyediakan nomor identifikasi unik untuk setiap transaksi. Ketika pembeli mentransfer ke nomor VA tersebut, sistem bank dan e-commerce secara otomatis memverifikasi pembayaran dalam hitungan detik, memungkinkan penjual untuk segera memproses pesanan. Metode ini diandalkan karena menjangkau hampir seluruh lapisan masyarakat yang memiliki rekening bank.

Selanjutnya, kita memiliki Dompet Digital (E-Wallet) seperti GoPay, OVO, DANA, dan ShopeePay. Metode ini menawarkan kecepatan dan kenyamanan tertinggi. Pengguna cukup menyimpan saldo di aplikasi mereka, dan pembayaran dilakukan dengan sekali klik atau pemindaian QRIS. Proses verifikasinya instan, menjadikannya favorit untuk transaksi bernilai kecil hingga menengah dan sering kali didorong oleh berbagai promosi cashback. Selain itu, Kartu Kredit dan Debit tetap menjadi pilihan utama untuk transaksi lintas negara dan pembayaran dengan nominal besar, sering kali menawarkan program cicilan yang menarik. Fenomena baru yang sedang naik daun adalah PayLater, sebuah produk teknologi finansial yang memungkinkan konsumen untuk "beli sekarang, bayar nanti," memberikan daya beli tambahan namun perlu digunakan secara bijak karena pada dasarnya adalah sebuah pinjaman. Terakhir, untuk menjangkau segmen masyarakat yang belum tersentuh layanan perbankan (unbanked), tersedia opsi pembayaran melalui gerai ritel seperti Indomaret atau Alfamart, di mana pembeli mendapatkan kode pembayaran untuk dibayarkan secara tunai di kasir.

Digital Payment Dalam Simulasi Transaksi Daring

DIGITAL PAYMENT Dalam Simulasi Transaksi Daring

Tujuan dari simulasi ini adalah agar Anda semua dapat mengalami dan menganalisis secara langsung alur kerja sebuah transaksi e-commerce, mulai dari perspektif penjual hingga pembeli, dengan fokus pada proses pembayaran digital.

Langkah 1: Menciptakan Etalase Digital Mahasiswa Penjual akan membuka aplikasi e-commerce dan masuk ke halaman "Toko Saya". Buatlah sebuah daftar produk fiktif, misalnya "Buku Materi Kuliah Digital" dengan harga simbolis, katakanlah Rp5.000. Unggah gambar sederhana, tulis deskripsi singkat, atur stok menjadi satu, dan yang terpenting, pastikan Anda mengaktifkan berbagai metode pembayaran yang tersedia di platform tersebut, terutama Virtual Account dan E-Wallet. Setelah produk berhasil ditayangkan, salin dan bagikan tautan produk tersebut kepada rekan Anda yang berperan sebagai Pembeli.

Langkah 2: Perspektif Pembeli - Perjalanan Menuju Checkout Mahasiswa Pembeli akan membuka tautan tersebut, melihat detail produk, lalu menambahkannya ke keranjang dan melanjutkan ke proses checkout. Di halaman ini, perhatikan setiap informasi yang diminta: alamat pengiriman, opsi kurir, dan rincian pesanan. Fokus utama Anda adalah pada bagian "Metode Pembayaran". Amati semua opsi yang ditawarkan oleh penjual melalui platform. Untuk simulasi ini, pilih metode pembayaran Virtual Account (misalnya, VA BCA). Setelah memilih, klik "Buat Pesanan".

Langkah 3: Momen Kritis - Eksekusi dan Verifikasi Pembayaran Setelah Pembeli membuat pesanan, sistem akan menghasilkan sebuah nomor Virtual Account unik beserta instruksi pembayaran. PENTING: Anda tidak perlu melakukan transfer dana sungguhan. Cukup amati dan catat nomor VA yang muncul dan batas waktu pembayarannya. Di saat yang bersamaan, Penjual harus memeriksa aplikasi tokonya. Anda akan melihat sebuah pesanan baru masuk dalam status "Menunggu Pembayaran". Ini adalah bukti bahwa sistem telah mencatat niat pembelian namun masih menunggu konfirmasi aliran dana. Karena pembayaran tidak kita lakukan, pesanan ini akan otomatis dibatalkan oleh sistem setelah beberapa jam.

Langkah 4: Analisis dan Diskusi Lanjutan Sekarang, mari kita diskusikan apa yang terjadi. Bayangkan jika Pembeli benar-benar mentransfer dana ke nomor VA tersebut. Sistem perbankan akan mengirimkan notifikasi otomatis ke sistem marketplace, yang kemudian secara instan mengubah status pesanan di aplikasi Penjual dari "Menunggu Pembayaran" menjadi "Perlu Dikemas". Notifikasi serupa juga akan diterima oleh Pembeli. Proses otomatis inilah yang menghilangkan kebutuhan konfirmasi manual dan membangun efisiensi. Bandingkan proses ini dengan jika Anda memilih E-Wallet. Pembayaran akan terverifikasi dalam sekejap setelah Anda memasukkan PIN, dan status pesanan akan langsung berubah menjadi "Perlu Dikemas". Melalui simulasi ini, kita dapat melihat secara nyata bagaimana teknologi pembayaran digital menjadi tulang punggung yang memastikan setiap transaksi di ekosistem e-commerce berjalan lancar, aman, dan efisien bagi kedua belah pihak.

Laudon, K. C., & Traver, C. G. (2021). E-commerce: Business, Technology, Society. Pearson. (Buku ini merupakan referensi fundamental yang komprehensif mengenai model bisnis, teknologi, dan isu sosial dalam e-commerce global).

Turban, E., Outland, J., King, D., Lee, J. K., Liang, T. P., & Turban, D. C. (2018). Electronic Commerce 2018: A Managerial and Social Networks Perspective. Springer. (Memberikan perspektif manajerial dan sosial yang kuat terkait implementasi e-commerce).

Chaffey, D. (2019). Digital Business and E-commerce Management. Pearson UK. (Fokus pada aspek manajemen strategis dari bisnis digital dan e-commerce).

Laporan Industri dan Publikasi Online:

Google, Temasek, & Bain & Company. (2023). e-Conomy SEA 2023: Reaching new heights in Southeast Asia's digital decade. (Laporan tahunan ini sangat esensial untuk memahami tren terbaru, ukuran pasar, dan perilaku konsumen di ekonomi digital Asia Tenggara, termasuk Indonesia).

Bank Indonesia. (Rilis Berkala). Statistik Sistem Pembayaran dan Infrastruktur Pasar Keuangan (SPIP). (Menyediakan data kuantitatif resmi mengenai volume dan nilai transaksi digital di Indonesia, termasuk uang elektronik dan transfer dana). Dapat diakses melalui situs web Bank Indonesia.

McKinsey & Company. (2024). The future of payments in Asia: A landscape of change. (Memberikan analisis mendalam tentang evolusi lanskap pembayaran di Asia, termasuk adopsi real-time payment dan dompet digital).

Statista. (2024). eCommerce - Indonesia. (Menyediakan laporan dan data statistik terkini mengenai pasar e-commerce di Indonesia, termasuk proyeksi pertumbuhan, segmentasi pasar, dan preferensi konsumen).

Jurnal Akademik:

Shareef, M. A., Baabdullah, A., Dutta, S., Kumar, V., & Dwivedi, Y. K. (2018). Consumer adoption of mobile banking services: An empirical examination of factors according to adoption stages. Journal of Retailing and Consumer Services, 43, 54-67. (Meskipun fokus pada mobile banking, jurnal ini relevan untuk memahami faktor-faktor adopsi teknologi keuangan oleh konsumen).

Li, Y., & Wang, X. (2021). The role of trust in the adoption of digital payment systems: A meta-analysis. Journal of Business Research, 137, 37-51. (Membahas peran krusial kepercayaan, yang merupakan elemen sentral dalam adopsi sistem pembayaran digital)

membahas berbagai ancaman dan risiko yang dihadapi dunia perdagangan elektronik, seperti pencurian data, penipuan online, hingga serangan peretas. Selain menjelaskan bentuk-bentuk ancaman, buku ini juga menguraikan strategi dan teknologi keamanan yang dapat diterapkan oleh pelaku e-commerce, mulai dari enkripsi, autentikasi, hingga manajemen risiko. Tujuan utama buku ini adalah memberikan pemahaman kepada pelaku usaha, pengembang sistem, dan pengguna agar lebih waspada serta mampu melindungi transaksi digital. Dengan penerapan keamanan siber yang tepat, e-commerce dapat tumbuh secara aman, dipercaya konsumen, dan berkelanjutan.

membahas pentingnya keamanan siber sebagai isu global yang melibatkan berbagai pihak, mulai dari pemerintah, sektor swasta, komunitas teknis, akademisi, hingga masyarakat sipil. Cyber security tidak hanya soal perlindungan informasi dan infrastruktur digital, tetapi juga terkait erat dengan hak asasi manusia, privasi, kebebasan berekspresi, serta stabilitas politik dan ekonomi. Buku ini menekankan bahwa tidak ada satu pihak pun yang mampu mengatasi tantangan keamanan siber sendirian. Diperlukan tata kelola bersama (multistakeholder) agar kebijakan yang lahir dapat seimbang antara aspek keamanan, hak asasi, dan kepentingan pembangunan digital. Dalam konteks Indonesia, hadirnya BSSN serta berbagai regulasi. menunjukkan upaya negara untuk memperkuat ekosistem keamanan siber, namun kolaborasi lintas sektor tetap menjadi kunci

membahas bagaimana perkembangan teknologi informasi dan komunikasi (TIK) mengubah berbagai aspek kehidupan sosial, politik, ekonomi, dan budaya di Indonesia. Melalui enam penelitian, buku ini menyoroti fenomena seperti gerakan sosial di dunia maya, munculnya mikro-selebriti di media sosial, strategi bisnis daring, peran negara dalam e-commerce, terorisme digital, dan penggunaan media sosial dalam tata kelola pemerintahan. Buku ini menggambarkan bahwa internet tidak hanya sebagai alat komunikasi, tetapi juga ruang baru bagi ekspresi, interaksi, dan perubahan sosial. Kehadiran dunia digital menimbulkan tantangan baru seperti etika bermedia, keamanan siber, dan ketimpangan akses, sekaligus membuka peluang bagi partisipasi publik dan transparansi pemerintahan. Secara keseluruhan, buku ini mengajak pembaca untuk memahami dinamika masyarakat digital Indonesia yang terus berkembang menuju tata kelola yang lebih terbuka, kolaboratif, dan berbudaya.

Prosedur & Resiko Belanja

Perkembangan teknologi telah membawa perubahan fundamental pada cara masyarakat berbelanja. Salah satu wujud utamanya adalah kemunculan e-commerce atau perdagangan elektronik, yang menawarkan kemudahan dan efisiensi transaksi tanpa batas ruang dan waktu. Aktivitas belanja yang dahulu terbatas pada ruang fisik, kini dapat dilakukan dari mana saja, memberikan akses terhadap pilihan produk yang lebih luas bagi konsumen.

Meskipun demikian, kemudahan ini diiringi oleh berbagai risiko yang perlu dipahami secara mendalam. Ancaman keamanan data pribadi, potensi penipuan, hingga ketidaksesuaian produk merupakan beberapa tantangan nyata yang dihadapi oleh konsumen di ruang digital. Kurangnya pemahaman terhadap prosedur transaksi yang aman dan risiko yang ada dapat mengakibatkan kerugian, baik secara finansial maupun non-finansial.

Oleh karena itu, buku ini disusun sebagai panduan praktis bagi Kalian, para konsumen, untuk dapat bertransaksi secara cerdas dan aman di platform e-commerce. Di dalamnya akan dibahas secara rinci mengenai prosedur stKalianr dalam berbelanja online serta identifikasi berbagai potensi risiko yang mungkin terjadi. Tujuan utamanya adalah untuk membekali pembaca dengan pengetahuan yang memadai agar dapat memanfaatkan keunggulan teknologi digital sambil meminimalkan segala kemungkinan negatif yang menyertainya.

Prosedur Belanja Online yang aman

Mengikuti prosedur yang benar adalah kunci utama untuk menghindari masalah saat berbelanja online. Berikut adalah langkah-langkah yang harus Kalian perhatikan:

Pilih Penjual Terpercaya: Selalu beli dari situs atau penjual yang memiliki reputasi baik. Periksa ulasan dari pembeli lain, rating toko, dan pastikan situs web tersebut memiliki informasi kontak yang jelas.

Periksa Keamanan Situs Web: Pastikan alamat situs web diawali dengan "https://" dan ada ikon gembok di bilah alamat browser Kalian. Ini menKaliankan koneksi Kalian terenkripsi dan aman untuk transaksi.

Gunakan Metode Pembayaran yang Aman: Pilihlah metode pembayaran yang menawarkan perlindungan pembeli, seperti kartu kredit atau gateway pembayaran terpercaya. Hindari transfer langsung ke rekening pribadi penjual jika memungkinkan.

Baca Deskripsi Produk dengan Teliti: Pastikan Kalian memahami spesifikasi, ukuran, bahan, dan kondisi barang yang akan dibeli. Jangan ragu untuk bertanya kepada penjual jika ada informasi yang kurang jelas.

Pahami Kebijakan Toko: Sebelum membeli, luangkan waktu untuk membaca kebijakan pengembalian barang (return/refund) dan garansi yang ditawarkan oleh penjual.

Risiko Belanja Online dan Cara Mengatasinya

Meskipun sudah berhati-hati, selalu ada risiko yang mengintai. Berikut adalah beberapa risiko umum dalam belanja online dan solusinya:

1. Risiko Keamanan Siber (Penipuan & Peretasan)

Risiko: Data pribadi dan finansial Kalian bisa dicuri melalui situs web palsu (phishing) atau diretas.

Cara Mengatasi:

Gunakan kata sandi yang kuat dan berbeda untuk setiap akun belanja online.

Aktifkan autentikasi dua faktor (2FA) jika tersedia.

Waspadai email atau pesan mencurigakan yang meminta data pribadi Kalian.

Lakukan backup data penting Kalian secara berkala.

2. Risiko Transaksi Palsu

Risiko: Terjadi transaksi tidak sah menggunakan informasi kartu kredit Kalian yang dicuri.

Cara Mengatasi:

Verifikasi setiap transaksi yang masuk melalui notifikasi dari bank atau penyedia layanan pembayaran.

Gunakan gerbang pembayaran (payment gateway) yang sudah terjamin keamanannya.

Laporkan segera ke pihak bank jika menemukan transaksi yang mencurigakan.

3. Risiko Logistik dan Pengiriman

Risiko: Barang tidak sampai, rusak saat pengiriman, atau pengiriman terlambat dari estimasi.

Cara Mengatasi:

Pilih jasa pengiriman yang terpercaya dan tawarkan asuransi pengiriman.

Simpan bukti pemesanan dan lacak status pengiriman secara berkala.

Segera hubungi penjual jika barang belum sampai melebihi batas waktu yang ditentukan.

4. Risiko Kualitas Produk

Risiko: Barang yang diterima tidak sesuai dengan deskripsi atau foto yang ditampilkan (salah ukuran, warna, atau bahkan barang palsu).

Cara Mengatasi:

Baca ulasan dan lihat foto asli dari pembeli sebelumnya.

Pahami kebijakan pengembalian barang dari penjual sebelum membeli.

Manfaatkan fitur komplain atau pusat resolusi di platform e-commerce jika barang tidak sesuai.

Di balik kemudahan dan pesatnya pertumbuhan perdagangan elektronik atau e-commerce, tersimpan sebuah risiko fundamental, yaitu keamanan siber. Kita perlu memahami bahwa setiap platform niaga-el pada dasarnya adalah sebuah brankas digital raksasa. Di dalamnya tersimpan data pribadi dalam skala besar—mulai dari identitas, alamat, hingga informasi finansial pelanggan. Aset digital inilah yang menjadikannya target yang sangat menarik bagi para pelaku kejahatan siber.

Ancaman yang dihadapi tidaklah tunggal. Para penyerang menggunakan berbagai metode, mulai dari teknik rekayasa sosial seperti phishing untuk mengelabui pengguna, hingga serangan teknis yang lebih canggih seperti SQL injection untuk menembus basis data. Tantangannya menjadi semakin kompleks karena sistem e-commerce sendiri terus berevolusi, sering kali bergantung pada layanan pihak ketiga yang juga dapat menjadi celah keamanan. Ditambah lagi, faktor manusia, baik dari sisi pengelola maupun konsumen yang kurang waspada, sering kali menjadi titik terlemah dalam rantai pertahanan.

Ketika sebuah serangan berhasil, dampaknya bisa sangat merusak. Bagi perusahaan, ini bukan hanya soal kerugian finansial akibat penipuan atau biaya pemulihan sistem. Kerusakan yang lebih jangka panjang adalah hilangnya kepercayaan konsumen. Reputasi yang dibangun bertahun-tahun dapat runtuh dalam sekejap, dan memulihkannya adalah pekerjaan yang luar biasa sulit. Belum lagi, ada potensi tuntutan hukum akibat kegagalan melindungi data pribadi sesuai regulasi yang berlaku.

Untuk menghadapi realitas ini, pendekatan keamanan yang reaktif tidak lagi memadai. Diperlukan sebuah strategi pertahanan yang proaktif dan berlapis. Fondasinya adalah pengamanan infrastruktur teknis, seperti melindungi server dan jaringan, serta menerapkan enkripsi untuk "mengacak" data sehingga tidak dapat dibaca jika dicuri. Lapisan berikutnya adalah kontrol akses yang ketat, misalnya dengan autentikasi multifaktor, untuk memastikan hanya pihak yang berwenang yang dapat masuk ke sistem.

Namun, investasi pada teknologi harus diimbangi dengan penguatan elemen manusia. Pelatihan kesadaran keamanan bagi karyawan dan edukasi bagi konsumen menjadi sangat krusial. Pada akhirnya, setiap organisasi harus memiliki rencana respons insiden yang solid, karena dalam dunia siber, pertanyaannya bukan lagi "apakah" akan diserang, melainkan "kapan".

Dengan demikian, keamanan siber dalam ekosistem e-commerce bukanlah sebuah proyek dengan titik akhir, melainkan sebuah komitmen berkelanjutan yang menuntut kewaspadaan, adaptasi, dan investasi tanpa henti untuk menjaga kepercayaan yang menjadi lKaliansan bisnis digital.

Di era yang serba terhubung ini, pembayaran digital (digital payment) telah menjadi bagian tak terpisahkan dari kehidupan kita. Kemudahannya memang tak terbantahkan, namun di baliknya tersimpan berbagai isu penting terkait keamanan dan efektivitas. Untuk itu, dalam forum diskusi kali ini, saya mengajak kalian untuk melakukan sebuah refleksi kritis.

Penugasan

Analisis Mendalam: Tren Transaksi di Era Digital

analisis terhadap dataset transaksi digital. Kalian diharapkan dapat mengolah data mentah menjadi insight yang bermakna.

Analisis harus mencakup identifikasi tren penjualan

segmentasi pelanggan berdasarkan kebiasaan belanja

memberikan minimal tiga rekomendasi strategis berdasarkan temuan Kalian.

Keamanan Siber Untuk E-Commerce

Keamanan Siber Untuk E-Commerce Kebijakan Cyber Security dalam Perspektif Multistakeholder

Kebijakan Cyber Security dalam Perspektif Multistakeholder Isu-Isu Masyarakat Digital

Isu-Isu Masyarakat Digital